Spadek produkcji OZE wywindował ceny energii

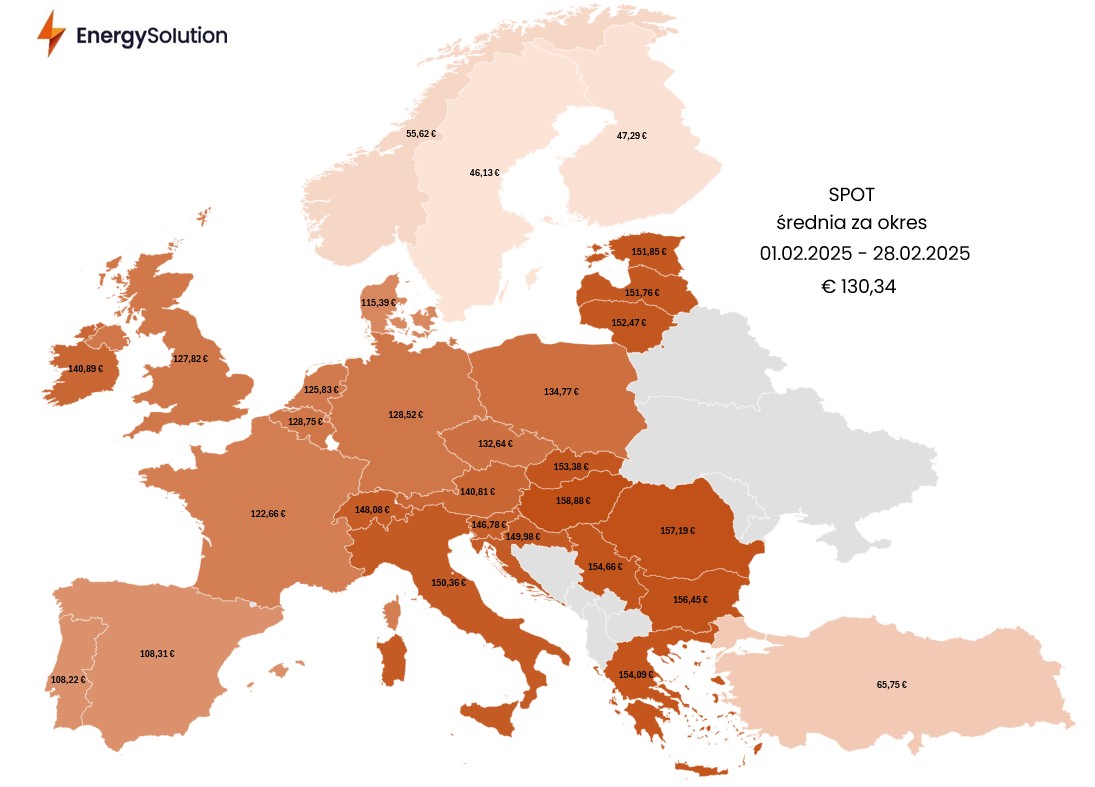

Mapa średnich cen dostaw energii w lutym 2025 r.

W lutym na Rynku Dnia Następnego (SPOT) średnia cena energii elektrycznej wyniosła 130,34 EUR/MWh, co oznacza wzrost o 13,67% w stosunku do stycznia. W Polsce cena ta była wyższa i wyniosła średnio 134,77 EUR/MWh. Znaczący wzrost cen spowodowany był spadkiem generacji energii z wiatru i promieniowania słonecznego oraz koniecznością zwiększenia produkcji energii przez elektrownie konwencjonalne. Z kolei średnia cena energii elektrycznej dla kontraktu terminowego BASE Y na 2026 rok wyniosła 87,88 EUR/MWh i była niższa o 0,20 EUR/MWh m/m. W Polsce cena tego kontraktu ponownie wzrosła, osiągając poziom 109,21 EUR/MWh.

Mapę średnich cen energii przygotowali eksperci Energy Solution: Krzysztof Mazurski, Dyrektor Działu Portfolio Management oraz Wojciech Listoś, Analityk hurtowego rynku energii i gazu.

Rys. 1: Średnia cena SPOT w lutym 2025 r.

W lutym 2025 r. średnia cena dostaw Rynku Dnia Następnego energii elektrycznej wyniosła dla całej opisywanej strefy 130,34 EUR/MWh – wartość ta była wyższa w stosunku do stycznia o 15,68 EUR/MWh (13,67%) i licząc od początku 2024 roku był to jednocześnie jeden z najwyższych miesięcznych odnotowanych wzrostów na rynku SPOT. Na aprecjację wartości w lutym największy wpływ miało pogorszenie warunków pogodowych w Europie obejmujące znaczny spadek wietrzności (mniejsza generacja mocy ze źródeł wiatrowych), niższe temperatury w porównaniu do kilkuletnich średnich czy pogorszenia bilansu hydrologicznego krajów nordyckich.

Połączenie dwóch pierwszych czynników przyczyniło się do pojawienia zjawiska Dunkelflaute, czyli okresu znacznego ograniczenia generacji mocy z odnawialnych źródeł energii z powodu braku wiatru i światła słonecznego. To wymusiło intensyfikację pracy źródeł wytwórczych o wysokim koszcie zmiennym, które wpłynęły na drożejący rynek spot.

Kraje Europy coraz chętniej inwestują w OZE, co w szczególności w takich okresach sprawia, że są bardziej narażone na niekorzystną pogodę. Według europejskiego stowarzyszenia branży wiatrowej WindEurope, w Europie zainstalowano w 2024 roku 16,4 GW nowych mocy w samej energetyce wiatrowej. Niekwestionowanym liderem pozostają Niemcy, gdzie zainstalowano w poprzednim roku 4 GW nowych mocy w energetyce wiatrowej, a jej całkowita wartość wynosi już prawie 73 GW. Z drugiej strony, w wyniku zjawiska Dunkelflaute, średnia cena na Rynku Dnia Następnego w tym kraju wzrosła o 12,59% w ujęciu miesięcznym, czyli minimalnie poniżej średniej dla analizowanej strefy.

Polski rynek z wynikiem 134,77 EUR/MWh znalazł się o 4,43 EUR/MWh (3,39%) powyżej średniej dla całej opisywanej strefy. Pomimo wspierania kosztu zmiennego przez spadek cen węgla (w Polsce system w znacznym stopniu bazuje jeszcze na elektrowniach opartych na tym surowcu) w postaci przeceny rocznego kontraktu ARA API2 o 14,05% m/m, ważniejszą rolę odegrała słaba pogoda oraz drożejący rynek spot w całej Europie.

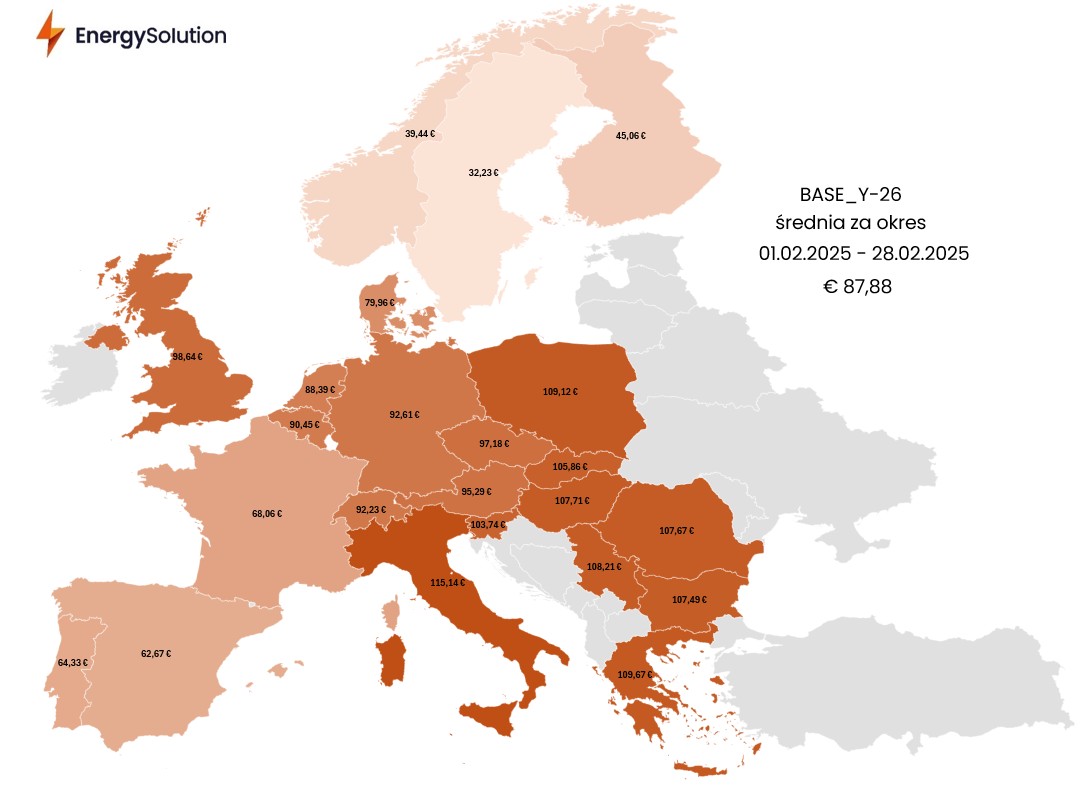

Rys. 2: Średnia cena BASE Y-26 w lutym 2025 r.

Sytuacja na rynku terminowym energii elektrycznej reprezentowanym przez kontrakty roczne na 2026 rok była całkowicie odmienna względem rynku spot, ponieważ analizowana strefa rozliczyła się średnią na poziomie 87,88 EUR/MWh, co oznacza spadek o skromne 0,20 EUR/MWh w porównaniu do stycznia. Na rynku terminowym głównymi czynnikami pro-spadkowymi były taniejący gaz TTF oraz odwrócenie trendu na spadkowy na rynku uprawnień do emisji dwutlenku węgla.

Cena gazu TTF (najważniejszego europejskiego benchmarku) permanentnie spada od połowy lutego – deprecjacja ta została rozpoczęta po zainicjowaniu rozmów pokojowych między Rosją a Ukrainą przez prezydenta Stanów Zjednoczonych Donalda Trumpa. Od tego momentu wśród uczestników rynku panuje przewaga strony podażowej, wynikająca przede wszystkim z możliwości wyeliminowania negatywnego czynnika geopolitycznego oraz potencjalnego rozpoczęcia negocjacji dotyczących wznowienia tranzytu rosyjskiego gazu do Europy, co wpłynie na zwiększenie jego podaży w obliczu niskiego stanu magazynów EU po minionej zimie.

Podobna tendencja jest widoczna na rynku CO2, gdzie cena EUA licząc od 31 stycznia, kiedy osiągnęła rekordowy w tym roku poziom 84 EUR/t, spadła już o 16 EUR/t w okolice 68 EUR/t, co oznacza przecenę o ponad 19% w miesiąc. W ostatnim czasie można również zauważyć odwrócenie trendu wśród funduszy inwestycyjnych. Według najnowszego raportu Commitment of Traders z końca lutego, nastąpił znaczny spadek długich pozycji netto o 28% w ciągu zaledwie dwóch tygodni. Przełożyło się to również na ceny rocznych kontraktów terminowych na energię elektryczną.

Notowania BASE_Y-26 w Polsce były nadal zdecydowanie wyższe w lutym względem średniej dla opisywanej strefy o 21,24 EUR/MWh (24,17%) i zbliżyły się już do okrągłej bariery 110 EUR/MWh. Co więcej, Polska z wynikiem 109,12 EUR/MWh odnotowała trzeci najwyższy wynik w całej analizowanej strefie. W tym przypadku wspomniany wcześniej spadek cen węgla nie przyczynił się wyhamowania dynamiki wzrostu cen instrumentu rocznego. Pierwsze dwa najdroższe wyniki w minionym miesiącu zostały odnotowane niezmiennie we Włoszech (115,14 EUR/MWh) i Grecji (109,67 EUR/MWh).

Najnowsze odczyty PMI dla przemysłu pokazują, że europejskie gospodarki powoli budzą się po długim okresie stagnacji – wartość tego wskaźnika dla strefy euro w lutym br. wzrosła z 46,8 do 47,6 punktów. Pozytywne zaskoczenie było ponownie widziane w Niemczech, gdzie nastąpiła poprawa o 1,5 pkt. m/m. Powrót do ożywienia w Europie będzie w dłuższym terminie czynnikiem pro-wzrostowym dla cen energii, ponieważ wzrośnie na nią zapotrzebowanie w najbardziej energochłonnych sektorach gospodarczych. W przypadku Polski odczyt PMI dla przemysłu wyniósł 50,6 pkt. wobec 48,8 pkt. w styczniu i była to pierwsza wartość powyżej benchmarku 50 pkt. od ponad trzech lat.