Wiatr obronił Polskę przed wzrostami cen energii

Październik 2025 r. przyniósł kontynuację wzrostów cen na europejskim Rynku Dnia Następnego (SPOT), gdzie średnia cena wzrosła o 14,5% do 92,29 EUR/MWh. Był to pierwszy miesiąc od marca, gdy ceny przekroczyły 90 EUR/MWh. Na tym tle Polska okazała się wyjątkiem – dzięki bardzo wysokiej wietrzności (wzrost generacji o 44% m/m) , krajowy rynek odnotował spadek cen o 2,5% do 104,26 EUR/MWh. Mimo spadku, Polska i tak pozostała o prawie 12 EUR/MWh droższa od europejskiej średniej. Rynek terminowy pozostał stabilny, jednak rynek uprawnień do emisji CO2 kontynuował dynamiczne wzrosty, zyskując 3,72% m/m.

Mapę średnich cen energii przygotowali eksperci Energy Solution: Krzysztof Mazurski, Dyrektor Działu Portfolio Management oraz Wojciech Listoś, Analityk hurtowego rynku energii i gazu.

Kluczowe informacje:

- Europa mocno w górę na SPOT: Średnia cena na Rynku Dnia Następnego w Europie wzrosła drugi miesiąc z rzędu, osiągając 92,29 EUR/MWh (+14,5% m/m). To pierwszy wynik powyżej 90 EUR/MWh od marca.

- Polska wyjątkiem dzięki wiatrowi: Polska, jako jeden z nielicznych krajów, odnotowała spadek ceny SPOT o 2,5% m/m do 104,26 EUR/MWh. Było to możliwe dzięki wyższej generacji wiatrowej (wzrost o 44% m/m).

- Stabilny rynek terminowy: Kontrakt roczny na 2026 rok (BASE Y-26) wyniósł średnio 84,39 EUR/MWh, notując symboliczny wzrost o 0,22 EUR/MWh względem września.

- CO2 kontynuuje wzrosty: Uprawnienia do emisji CO2 (EUA) były ponownie najsilniej zyskującym instrumentem (+3,72% m/m). 3 listopada notowania przekroczyły 82 EUR po zapowiedzi niemieckiego rządu o dotacjach dla przemysłu.

- Opóźnienie ETS2: Rada ds. Środowiska przegłosowała przesunięcie rozszerzenia systemu ETS na transport i budownictwo (ETS2) na rok 2028.

- Spadki cen gazu: Notowania kontraktu TTF spadły o 2,45% m/m, co wynikało ze stabilnej sytuacji fundamentalnej – wysokich przepływów surowca z Norwegii i USA oraz wysokiego stanu zapełnienia magazynów w UE.

- Węgiel kończy zniżki: Europejski rynek węgla (ARA API2) zakończył okres spadków i zyskał skromne 0,88% m/m.

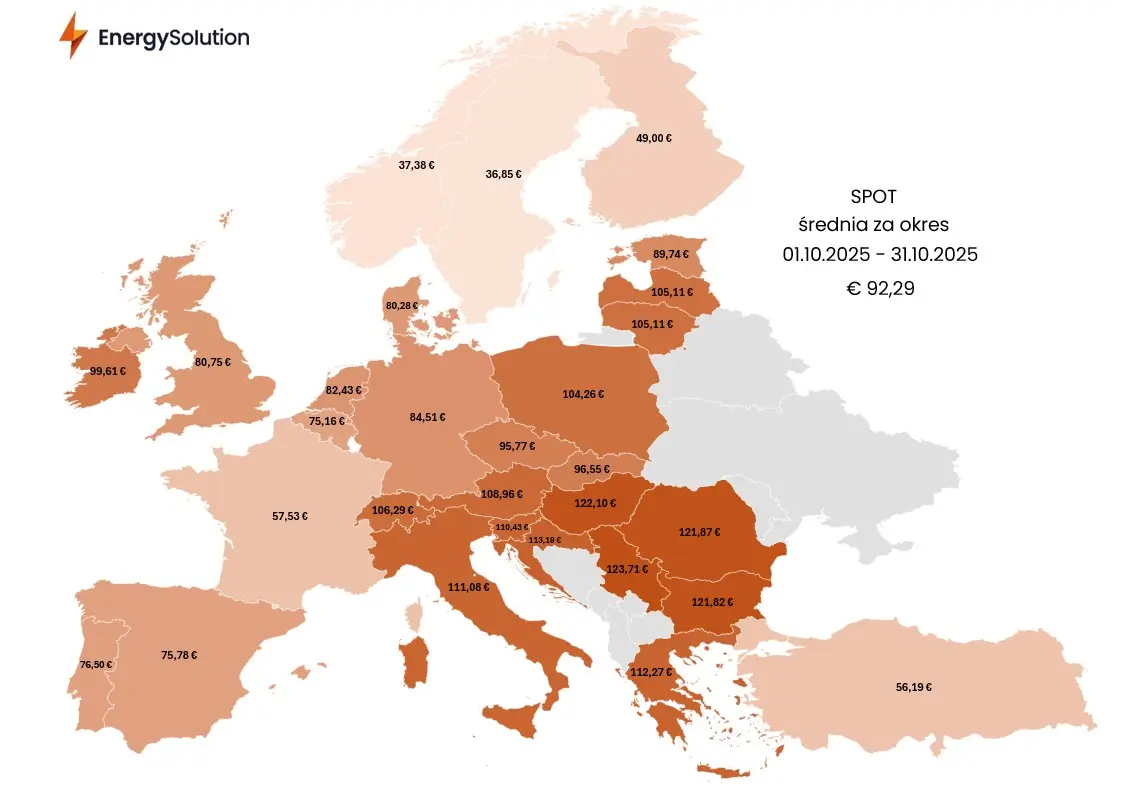

Rys. 1: Średnia cena SPOT w październiku 2025 r.

Średnia cena dostaw Rynku Dnia Następnego dla całej opisywanej strefy rośnie już drugi miesiąc z rzędu i przed rozpoczęciem sezonu zimowego zyskała 11,66 EUR/MWh (14,5%) w stosunku do września – jej wartość wyniosła 92,29 EUR/MWh. Był to jednocześnie pierwszy miesiąc od marca, który rozliczył się powyżej okrągłego poziomu 90 EUR/MWh. Aprecjacja na spocie wynikała ze wzrostu zapotrzebowania na energię elektryczną oraz tymczasowego spadku średnich temperatur – w rezultacie miks energetyczny mocniej zwrócił się w kierunku paliw energetycznych, których udział w strukturze wytwarzania energii wzrósł w październiku średnio o 5 pp. do 37% w Polsce oraz krajach sąsiednich łącznie. Warto również dodać, że aż trzynaście krajów odnotowało wynik powyżej 100 EUR/MWh.

Polski rynek stanowił wyjątek i jako jeden z nielicznych odnotował spadek w ujęciu miesięcznym o 2,67 EUR/MWh (2,5%) do wartości 104,26 EUR/MWh. Z drugiej strony był to wciąż powyżej średniej dla całej strefy o prawie 12 EUR/MWh. Na poprawę krajowego wyniku największy wpływ miała przede wszystkim wietrzność, która była wyższa o 1 GW dziennie, co stanowiło wzrost o 44% m/m. Co ciekawe, spadek na spocie miał miejsce pomimo wzrostu zapotrzebowania Krajowego Systemu Elektroenergetycznego o 12% m/m.

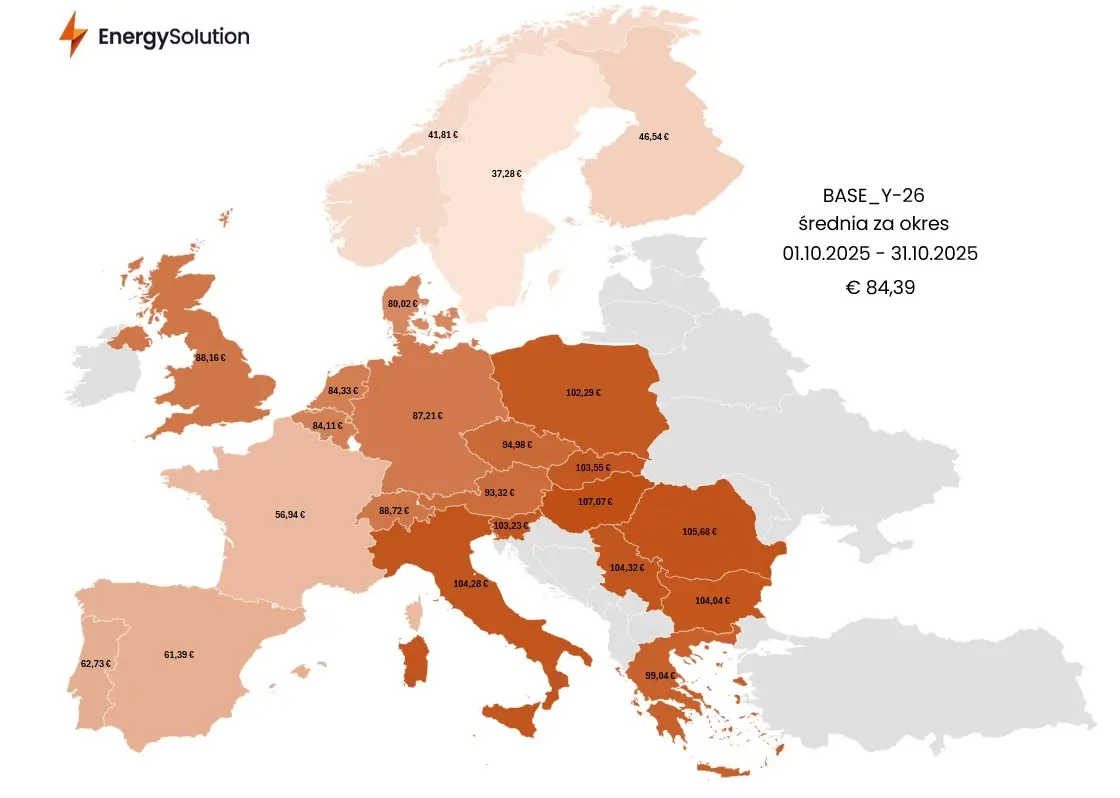

Rys. 2: Średnia cena BASE Y-26 w październiku 2025 r.

Rynek terminowy energii elektrycznej reprezentowany przez kontrakt roczny na 2026 rok wyniósł średnio 84,39 EUR/MWh – była to wartość wyższa o zaledwie 0,22 EUR/MWh względem września. Był to ponownie niewielki wzrost w porównaniu do aprecjacji notowań uprawnień do emisji dwutlenku węgla, które w tym samym okresie zyskały 3,72%, pomimo zakończenia sezonu umorzeniowego pod koniec września. Instrumenty roczne były po części wspierane spadającymi cenami gazu ziemnego – indeks TTF (główny benchmark dla gazu w Europie) spadł bowiem w tym samym czasie o 2,45% m/m.

Uprawnienia do emisji CO2 drożeją pomimo opóźnienia wejścia ETS2

Uprawnienia do emisji CO2 były w minionym miesiącu po raz kolejny najsilniej zyskującym instrumentem powiązanym z sektorem energetycznym i dodały 3,72%. Ich wartość nieprzerwanie rośnie od drugiej połowy lipca, kiedy były handlowane w okolicach 70 EUR. Od początku października (pierwszego miesiąca po zakończeniu okresu umorzeniowego) cena EUA poruszała się w nowej, wyższej konsolidacji – tym razem między poziomami 75-80 EUR. Wraz ze zbliżaniem się do sezonu zimowego nie spodziewamy się, aby presja popytowa miała zmaleć. Potwierdza to długa pozycja netto funduszy inwestycyjnych, która wynosi już prawie 100 mln ton.

Ważna sesja miała miejsce 3 listopada, kiedy notowania uprawnień zyskały w ciągu dnia ponad 3 EUR i zamknęły się w pobliżu 82 EUR. Był to największy dzienny wzrost od 29 lipca. Na dynamiczną aprecjację wpłynęły dwa czynniki: aktualizacja prognoz pogody, które są obecnie mniej korzystne i zakładają w sezonie zimowym wystąpienie negatywnego zjawiska Dunkelflaute oraz ogłoszenie przez niemiecki rząd dotacji do cen energii elektrycznej dla przemysłu – minister gospodarki Niemiec, Katherina Reiche, zapowiedziała plany obniżenia kosztów energii dla dużych odbiorców energochłonnych od stycznia przyszłego roku, co również pobudziło popyt na rynku uprawnień.

We wtorek 4 listopada miało miejsce spotkanie Rady ds. Środowiska. Po głosowaniu ministrów, rozszerzenie systemu handlu pozwoleniami do emisji CO2 na transport i budownictwo, zwane systemem ETS2, ma wejść w życie w 2028 r., a nie w 2027 r. Warto podkreślić, że pomimo tego, ogólna polityka klimatyczna Unii Europejskiej pozostała bez większych zmian, co oznacza, że presja na rynku EUA wciąż powinna pozostać w długim terminie.

Stabilna sytuacja fundamentalna obniża ceny gazu

Notowania rocznego kontraktu TTF spadły o 2,45% m/m i znalazły się blisko swoich rocznych minimów. Podobna sytuacja miała miejsce w przypadku pozostałych instrumentów terminowych. Zniżka cen wynika ze stabilnej sytuacji fundamentalnej, czyli przede wszystkim wysokiego wolumenu przepływów surowca z Norwegii i Stanów Zjednoczonych. W przypadku tego drugiego kraju, wartość przepływów jest w tym okresie najwyższa od ponad pięciu lat. W rezultacie pomimo okresu ochłodzenia, który miał miejsce w październiku, średni stan uzupełnienia magazynów gazu EU nie spadł. Miniony miesiąc nie przyniósł również żadnych negatywnych informacji geopolitycznych.

W perspektywie kilku najbliższych lat sytuacja podażowa również zapowiada się stabilnie. Według raportu Międzynarodowej Agencji Energii eksport skroplonego gazu LNG powinien się zwiększyć do 2030 roku o 300 mld m3 (ponad 2930 TWh) rocznie. Odpowiadać mają za to głównie Stany Zjednoczone oraz Katar. Znaczny wzrost podaży jest zdecydowanie czynnikiem pro-spadkowym dla cen gazu.

Europejski rynek węgla zakończył okres zniżek i zyskał skromne 0,88% m/m. Notowania rocznego kontraktu ARA API2 zatrzymały się 14 października na 96 USD – najniższym poziomie od lutego 2024 roku. Od tego momentu zyskały 8 USD i znajdują się ponownie powyżej psychologicznej bariery 100 USD. Pomimo doniesień o zakłóceniach w wydobyciu surowca w Stanach Zjednoczonych i Kolumbii, powinno być go jednak wystarczająco aby zaspokoić popyt.

Według wstępnych szacunków Kpler, łączne dostawy węgla energetycznego do 27 krajów UE wzrosły w zeszłym miesiącu o prawie 50% w ujęciu miesięcznym osiągając najwyższy od sześciu miesięcy poziom 2,1 mln ton. W związku z tym zapasy węgla w czterech kluczowych terminalach przeładunkowych w Amsterdamie, Rotterdamie i Antwerpii (ARA) osiągnęły na przełomie miesiąca najwyższy poziom od połowy maja, wynoszący 3,92 mln ton.

🔎 W obliczu niestabilnych cen energii, kluczowe staje się strategiczne podejście do zakupów. Jeśli chcesz podejmować świadome decyzje zakupowe i lepiej reagować na zmienność rynku, poznaj naszą usługę: 👉 Zarządzanie zakupem energii elektrycznej i paliwa gazowego