Wiosna obniża ceny energii, ale Bliski Wschód podgrzewa ceny gazu

Marzec przyniósł oczekiwane sezonowe spadki cen na rynku SPOT, napędzane przez rosnącą generację z fotowoltaiki i wyższe temperatury. Jednak optymizm ten został przyćmiony przez wydarzenia na Bliskim Wschodzie – częściowe zablokowanie Cieśniny Ormuz, ataki na infrastrukturę energetyczną w Zatoce Perskiej oraz awaria kluczowego zakładu LNG w Katarze wywołały presję wzrostową na rynkach surowców energetycznych i odpowiadających im kontraktach terminowych.

Mapę średnich cen energii przygotowali eksperci Energy Solution: Krzysztof Mazurski, Dyrektor Działu Portfolio Management oraz Wojciech Listoś, Analityk hurtowego rynku energii i gazu.

Kluczowe informacje:

- Spadek cen na rynku SPOT: Średnia cena energii na Rynku Dnia Następnego dla całej strefy spadła o 7,5% m/m do poziomu 92,79 EUR/MWh. Polski rynek potaniał o 10,8% (12,77 EUR/MWh), co było wspierane przez wzrost generacji z fotowoltaiki o 22% r/r.

- Wzrosty na rynku terminowym: Kontrakt roczny na 2027 rok podrożał średnio o 12,5%, reagując na drożejący gaz i uprawnienia do emisji.

- Kryzys LNG: Uszkodzenie zakładu Ras Laffan obniży zdolności eksportowe kraju w tym roku o około 17% (ok. 13 mln ton rocznie), natomiast naprawy samego obiektu mogą potrwać od 3 do 5 lat. Cenę surowca ustala geopolityka.

- Rynek CO2 w zawieszeniu: Uprawnienia do emisji (EUA) ustabilizowały się w trendzie bocznym w granicach 68–75 euro.

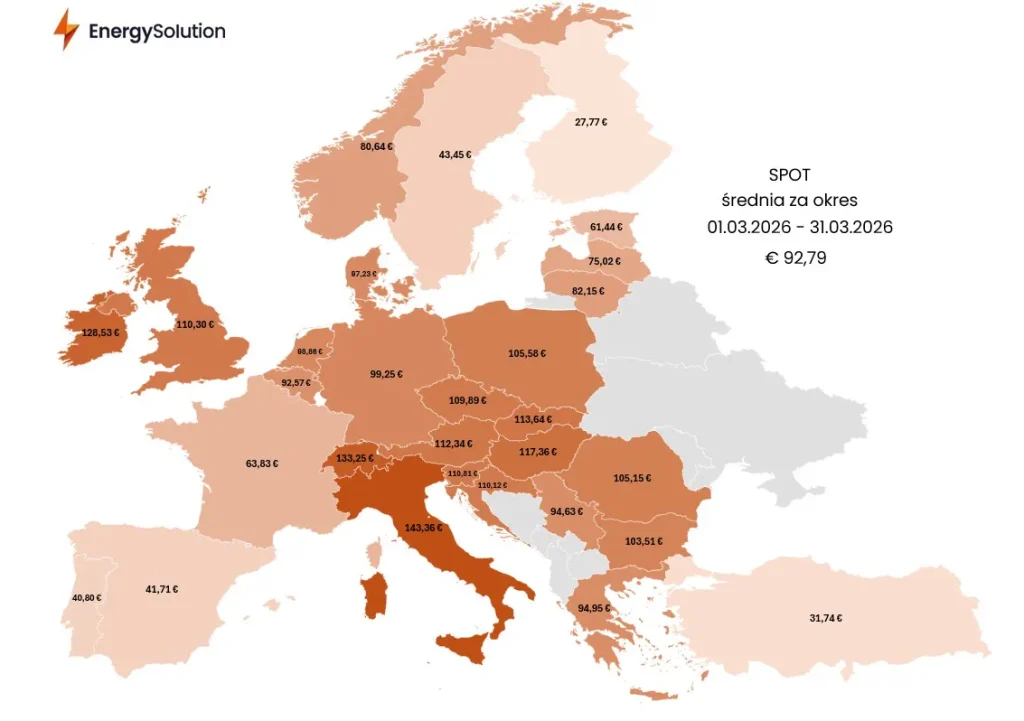

Rys. 1: Średnia cena SPOT w marcu 2026 r.

Zgodnie z sezonowym wzorcem, wraz z nadejściem wiosny, ceny na rynku spot stają się coraz niższe – w tym roku trend ten został utrzymany. Średnia cena dostaw Rynku Dnia Następnego dla całej opisywanej strefy wyniosła 92,79 EUR/MWh, co oznacza spadek o 7,56 EUR/MWh (7,5%) w stosunku do lutego. Deprecjacja wynikała niezmiennie z poprawy warunków pogodowych, gdzie wyższe temperatury ograniczyły zapotrzebowanie na energię elektryczną, a rosnący udział fotowoltaiki w europejskim miksie energetycznym zaczął wyraźnie zaznaczać swoją obecność w mechanizmie merit order.

Polski rynek potaniał o 12,77 EUR/MWh (10,8%), co świadczy o większej dynamice spadków względem europejskiej średniej – jest to pozytywny sygnał. Niemniej jednak, Polska wciąż znajduje się w grupie 12 krajów, które rozliczyły się powyżej okrągłej bariery 100 EUR/MWh. Na innych rynkach wysokie ceny były podyktowane większym udziałem elektrowni gazowych, podczas gdy gaz wyraźnie podrożał wskutek konfliktu na Bliskim Wschodzie. W Polsce pozytywnie wyróżniła się fotowoltaika, której średnia generacja wzrosła w marcu o 22% r/r. Z drugiej strony odnotowano spadek wietrzności o 15% r/r.

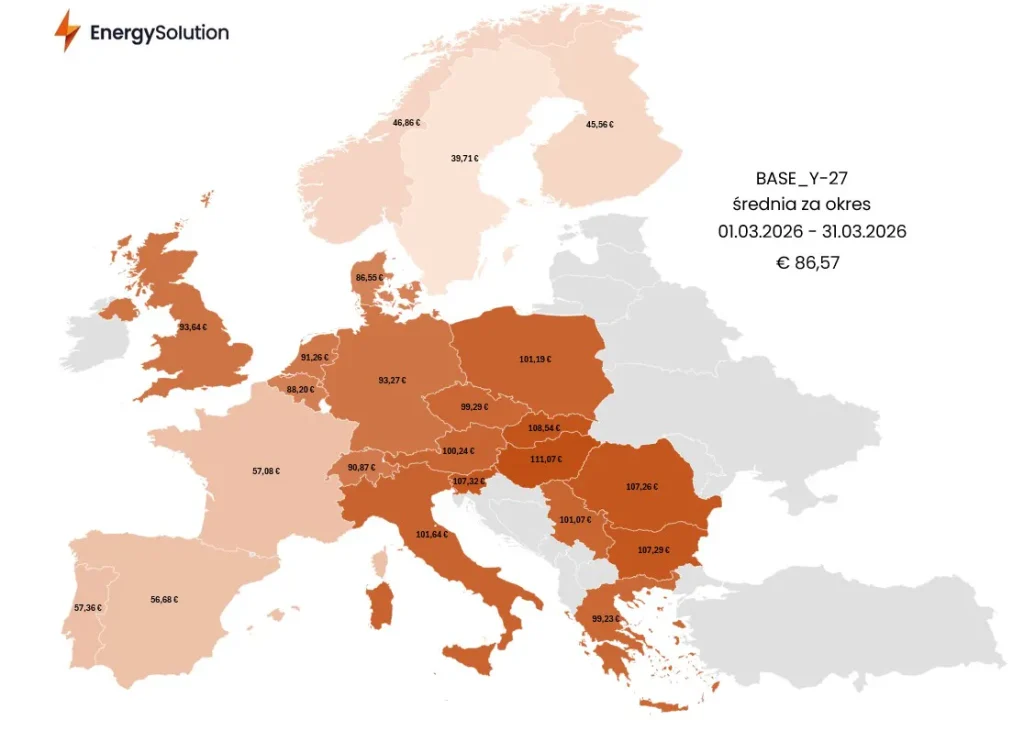

Rys. 2: Średnia cena BASE Y-27 w marcu 2026 r.

Kurs rynku terminowego energii elektrycznej, reprezentowany przez kontrakt roczny na 2027 rok dla całej opisywanej strefy, wyniósł średnio 86,57 EUR/MWh – osiągając poziom o 9,63 EUR/MWh (12,5%) wyższy względem lutego. Motorem napędowym wzrostów były rosnące ceny surowców energetycznych, głównie wspomnianego wcześniej gazu oraz w mniejszym stopniu uprawnień do emisji dwutlenku węgla. W przypadku Polski instrument roczny podrożał jedynie o 0,30 EUR/MWh, ponieważ nasz miks energetyczny opiera się (w zależności od sezonu) jedynie w 10-15% na elektrowniach gazowych. Największy udział wciąż zajmują jednostki oparte na węglu, który był w tym samym okresie zdecydowanie stabilniejszym surowcem.

Polityka klimatyczna UE i notowania EUA

Rynek uprawnień do emisji dwutlenku węgla w marcu kształtowały przede wszystkim decyzje europejskich polityków. W czwartek, 5 marca, cel UE zakładający ograniczenie emisji CO2 o 90% do 2040 r. (względem poziomu z 1990 r.) uzyskał ostateczną zgodę państw członkowskich, co otwiera drogę do nadania mu mocy prawnej jeszcze w tym roku. Tylko cztery z 27 krajów zagłosowały przeciwko przyjęciu porozumienia – Czechy, Węgry, Polska i Słowacja – a Belgia wstrzymała się od głosu.

Ważniejszym wydarzeniem było posiedzenie Rady UE, które odbyło się 19 marca. W oczekiwaniu na to spotkanie cena EUA systematycznie spadała przez większą część miesiąca, wyceniając ewentualne ogłoszenie bardziej rygorystycznego podejścia do systemu EU ETS. Tak się jednak nie stało. Publiczne poparcie Przewodniczącej Komisji Europejskiej dla obecnego kształtu systemu sprawiło, że żaden przełom nie nastąpił, a notowania uprawnień urosły dzień później o około 10%.

Z drugiej strony, potwierdziły się wcześniejsze spekulacje dotyczące modyfikacji samego systemu w celu ratowania konkurencyjności europejskiego przemysłu – co jednak rynek zdążył wycenić już wcześniej. Przed Wielkanocą ogłoszono również, że Komisja Europejska kończy z automatycznym kasowaniem uprawnień przeniesionych do Rezerwy Stabilności Rynku (MSR). Tę korektę techniczną wprowadzono, aby poprawić przewidywalność i stabilność rynku. Z punktu widzenia analizy technicznej, cena EUA ustabilizowała się na początku kwietnia i od niemal dwóch miesięcy porusza się w trendzie bocznym 68-75 euro. Nie spodziewamy się, aby w najbliższym czasie kurs miał na stałe opuścić wspomniany obszar konsolidacji, niemniej jednak warto podkreślić, że częściej porusza się w jej górnym zakresie.

Geopolityczne trzęsienie ziemi na rynku gazu

Głównym czynnikiem kształtującym ceny gazu w marcu była sytuacja na Bliskim Wschodzie. Atak Stanów Zjednoczonych i Izraela na Iran wywołał wzrost cen z obawy o globalną podaż surowca przez Cieśninę Ormuz – kluczowy punkt na mapie surowców energetycznych. Iran w odwecie uderzył w infrastrukturę energetyczną w Zatoce Perskiej, uszkadzając katarski Ras Laffan – największy na świecie zakład eksportu skroplonego gazu ziemnego, odpowiadający za około 20% światowych dostaw LNG. Dyrektor generalny QatarEnergy i jednocześnie minister energii emiratu Saad al-Kaabi podał, że uszkodzenia zredukują zdolności eksportowe LNG o ok. 17% (prawie 13 mln ton rocznie), a naprawy potrwają 3 do 5 lat. Realizacja tych prognoz oznaczałaby dla Kataru najniższą produkcję od 2009 r.

Pod koniec miesiąca Stany Zjednoczone przekazały Iranowi 15-punktowy plan pokojowy, obejmujący m.in. irański program balistyczny i nuklearny oraz pełne odblokowanie Cieśniny Ormuz.

Kryzys na Bliskim Wschodzie spowodował największy od ponad trzech lat spadek importu LNG do Azji – regionu będącego głównym beneficjentem surowców energetycznych z Zatoki Perskiej. Dostawy LNG spadły o 8,6% r/r (do ok. 20,6 mln ton), co stanowi największą zniżkę od grudnia 2022 r.

Sytuacja eskalowała na początku kwietnia, kiedy Donald Trump postawił ultimatum dla Iranu. Na niecałe 2 godziny przed jego wygaśnięciem, kraje poinformowały, że doszły do konsensusu i uzgodniły dwutygodniowe zawieszenie broni. Iran zobowiązał się zapewnić bezpieczny transport przez Cieśninę Ormuz, natomiast minister spraw zagranicznych tego kraju, Seyed Abbas Araghchi, oświadczył, że Iran zaprzestanie „operacji obronnych”, jeśli ataki zostaną wstrzymane. Sytuacja pozostaje dynamiczna, co znacząco utrudnia prognozowanie cen gazu w krótkim terminie.

Rynek węgla: Wzrost cen w obliczu ograniczeń podaży

Presja popytowa jest również widoczna na rynku węgla, gdzie kontrakt roczny ARA API2 wzrósł o 15,4% m/m. Wojna na Bliskim Wschodzie zmusiła zwłaszcza Azję do zwrócenia się ku węglowi, aby wypełnić ogromną lukę w dostawach LNG. W efekcie kraje od Korei Południowej po Indonezję i Bangladesz zaczęły priorytetowo traktować węgiel jako źródło energii. Nawet największy producent energii elektrycznej w Japonii rozważa częściowy powrót do tego paliwa, jeśli zakłócenia na Bliskim Wschodzie będą się utrzymywać.

W Europie marże z produkcji energii z węgla nie wróciły jeszcze na początku kwietnia na dodatnie poziomy, lecz niższe zapasy gazu oraz kurczące się dostawy LNG wspierają bycze nastroje rynkowe. Przykładem są Włochy, które 27 marca zatwierdziły decyzję o utrzymaniu pracy dwóch elektrowni węglowych jako rezerw strategicznych aż do 2038 roku. Oczekuje się, że europejskie zużycie węgla w elektroenergetyce prawdopodobnie znacząco wzrośnie w drugim kwartale roku w porównaniu z prognozami sprzed wybuchu wojny na Bliskim Wschodzie.