Mróz winduje ceny energii – SPOT w Polsce najdroższy od 3 lat

Początek 2026 roku upłynął pod znakiem gwałtownych wzrostów cen na rynkach energii. Surowa zima oraz niesprzyjające warunki pogodowe wywindowały stawki spotowe w całej Europie, przy czym w Polsce odnotowano najwyższe poziomy od niemal trzech lat. Średnia cena dostaw na Rynku Dnia Następnego (RDN) w strefie europejskiej wyniosła 124 EUR/MWh (wzrost o 32,4% m/m), podczas gdy w Polsce osiągnęła 149 EUR/MWh (wzrost o 27,1% m/m). Z drugiej strony, mimo drożejących surowców i napięć geopolitycznych na Bliskim Wschodzie, rynek terminowy na 2027 rok zachował stabilność. Było to możliwe dzięki wyraźnej przecenie uprawnień do emisji CO2 o 7%.

Mapę średnich cen energii przygotowali eksperci Energy Solution: Krzysztof Mazurski, Dyrektor Działu Portfolio Management oraz Wojciech Listoś, Analityk hurtowego rynku energii i gazu.

Kluczowe informacje:

- Skok cen na rynku SPOT: Średnia cena dostaw Rynku Dnia Następnego w opisywanej strefie wzrosła w styczniu o 30,38 EUR/MWh (32,4%) m/m.

- Polska najdroższa od lat: Styczeń był najdroższym miesiącem spotowym w Polsce od lutego 2023 roku. Cena wyniosła 149,04 EUR/MWh (wzrost o 27,1% m/m), co wynikało z wysokiego zapotrzebowania i niższej wietrzności.

- Taniejące emisje CO2: Uprawnienia do emisji CO2 były jedynym taniejącym instrumentem i straciły 7% m/m do poziomu 81 EUR/t.

- Drożejące surowce: Indeks gazowy TTF zyskał 8,5%, a węgiel ARA API2 urósł o blisko 6% m/m.

- Koniec z rosyjskim gazem: UE opublikowała przepisy wycofujące import rosyjskiego gazu do jesieni przyszłego roku, wprowadzając konkretne daty zakazów dla LNG i rurociągów.

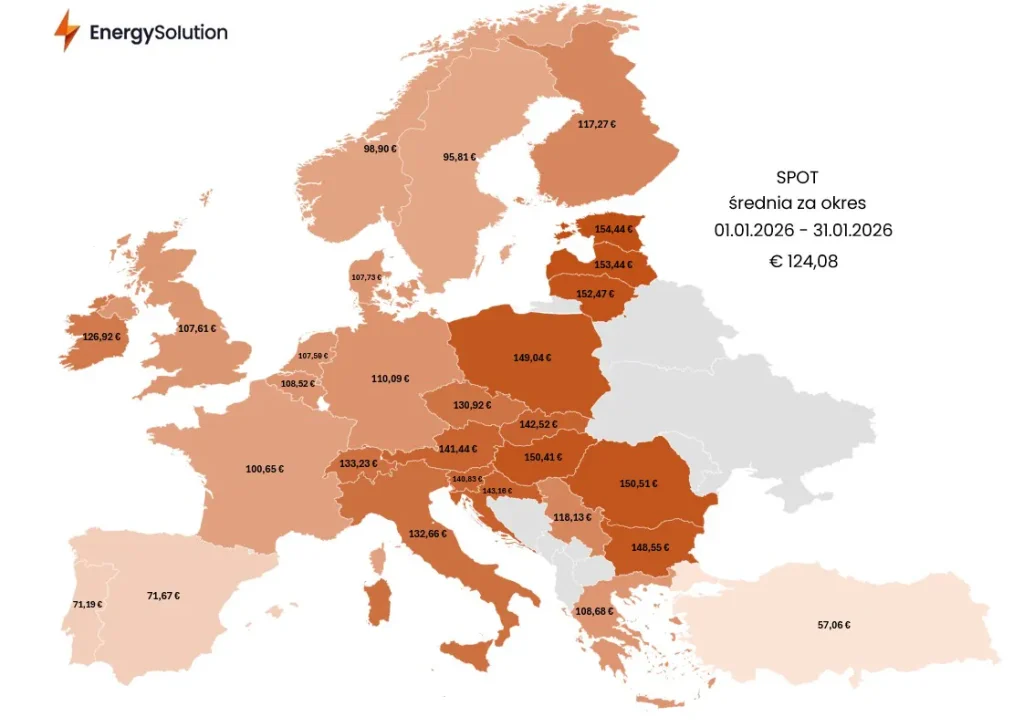

Rys. 1: Średnia cena SPOT w styczniu 2026 r.

Średnia cena dostaw Rynku Dnia Następnego dla całej opisywanej strefy wzrosła w styczniu o 30,38 EUR/MWh (32,4%) względem grudnia. Miniony miesiąc był kolejnym, który charakteryzował się niesprzyjającymi warunkami pogodowymi. Niższe temperatury w porównaniu do sezonowych norm w większej części Europy wymusiły większe zapotrzebowanie na energię elektryczną. Na niekorzyść zmieniła się również struktura wytwarzania energii elektrycznej, zwłaszcza dla Polski oraz krajów sąsiadujących, gdzie udział wiatru spadł o 3 pp. W tym samym czasie udział gazu urósł o 2 pp., a węgla kamiennego i brunatnego o 3 pp. To w porównaniu z drożejącymi cenami gazu ziemnego i węgla również wpłynęło na ceny hurtowe. Warunki pogodowe były na tyle słabe, że aż pięć krajów odnotowało wynik powyżej 150 EUR/MWh. Gwałtowna aprecjacja była również widoczna w krajach skandynawskich, które zazwyczaj słyną z niskich cen energii. Średnia cena w Norwegii, Szwecji i Finlandii wyniosła aż 103,99 EUR/MWh, czyli 59 euro (133%) wyżej niż w grudniu. Była to ponad czterokrotnie większa dynamika wzrostów niż dla całej opisywanej strefy.

Polski rynek podrożał o 31,84 EUR/MWh (27,1%) w ujęciu miesięcznym – była to zatem mniejsza dynamika wzrostu niż średnia dla europejskich krajów. Niemniej, styczeń był najdroższym spotowym miesiącem w Polsce od prawie trzech lat – konkretnie od lutego 2023 roku. Wpływ na to miało wysokie zapotrzebowanie KSE (również jeden z najwyższych wyników w ciągu ostatnich lat) oraz niższa wietrzność o średnio 24% r/r. Po pierwszym tygodniu lutego średnia cena na Rynku Dnia Następnego jest mniejsza o około 22 euro. Według najnowszych prognoz pogody końcówka lutego powinna charakteryzować się łagodniejszą pogodą, co powinno wpłynąć na dalszy spadek cen.

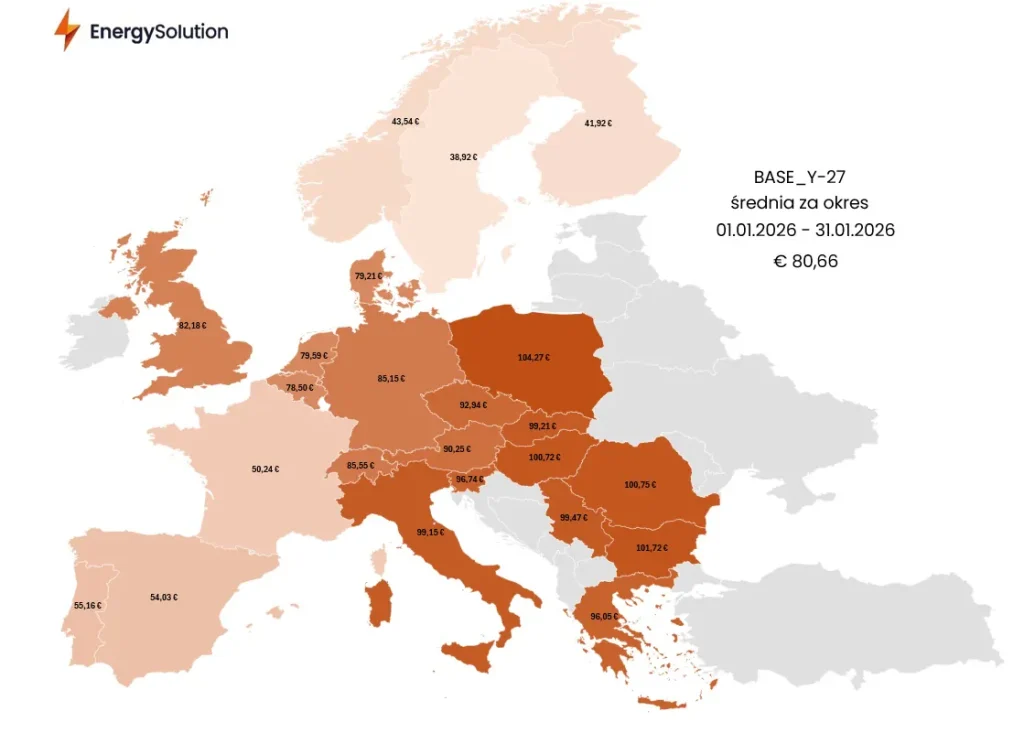

Rys. 2: Średnia cena BASE Y-27 w styczniu 2026 r.

Z drugiej strony kurs rynku terminowego energii elektrycznej reprezentowany przez kontrakt roczny dla całej opisywanej strefy wyniósł średnio 80,66 EUR/MWh – była to wartość niższa o skromne 0,18 EUR względem grudnia. Spadek nastąpił w wyniku gwałtownej przeceny uprawnień do emisji dwutlenku węgla o 7% m/m. Z drugiej strony cena została zrównoważona przez drożejące surowce energetyczne: indeks roczny TTF zyskał w styczniu aż 8,50%, natomiast ceny węgla ARA API2 urosły o prawie 6%.

Rynek uprawnień do emisji CO2: Gwałtowna korekta i nadchodzące reformy

Uprawnienia do emisji CO2 były jedynym taniejącym instrumentem powiązanym z sektorem energetycznym i straciły aż 7% m/m. Notowania kontynuowały trend wzrostowy do połowy miesiąca, jednak później nastąpiła gwałtowna przecena wynikająca z realizacji zysków przez fundusze inwestycyjne. W samym ostatnim tygodniu stycznia długa pozycja netto w EUA została zredukowana o 13,5 mln ton do poziomu 112,5 mln ton, co stanowiło największą tygodniową redukcję pozycji od dziewięciu miesięcy. Finalnie cena EUA spadła w drugiej połowie stycznia z 92 EUR/t do 81 EUR/t, czyli o 12%. Deprecjacja była dodatkowo wspierana sytuacją geopolityczną, w postaci obaw uczestników rynku o wojnę celną między Unią Europejską a Stanami Zjednoczonymi.

W 2026 roku Unia Europejska ponownie zajmie się kluczowymi aktami prawnymi tworzącymi fundament polityki klimatycznej oraz pakietu „Fit for 55”. Komisja Europejska planuje w trzecim kwartale otworzyć ponowną dyskusję m.in. nad systemem handlu emisjami EU ETS. Będzie to również moment, w którym prawdopodobnie powróci temat przesunięcia terminu wejścia w życie systemu ETS2 – potencjalnie na okres po 2028 r.

Poza kwestią ETS2 jednym z najważniejszych obszarów zmian ma być sposób przydzielania darmowych uprawnień emisyjnych dla sektorów przemysłowych. Przedstawiciele branż energochłonnych będą dążyć do zwiększenia puli bezpłatnych pozwoleń względem obecnie obowiązujących założeń. Szczególne znaczenie będzie miała decyzja Komisji, czy opóźnić tempo ograniczania tych darmowych uprawnień dla sektorów objętych CBAM – unijnym mechanizmem wyrównawczym na granicach.

Z perspektywy przyszłych cen CO₂ kluczowe będą zmiany w podażowej części systemu, zwłaszcza dotyczące tempa redukcji liczby uprawnień oraz funkcjonowania rezerwy MSR (Market Stability Reserve – Rezerwa Stabilności Rynkowej). Pojawiają się już pytania, czy przy obecnie bardzo stromym tempie zmniejszania puli i utrzymaniu aktualnych zasad MSR, uprawnienia będą w ogóle dostępne po 2039 r. Komisja w ostatnich miesiącach zaczęła zwracać na ten problem większą uwagę.

Rynek gazu: Napięcia geopolityczne i koniec ery rosyjskiego surowca

Notowania rocznego kontraktu TTF zyskały aż 8,50% m/m. Ich zwyżka wynikała z głównie z warunków pogodowych, a konkretnie niskich temperatur, które wymusiły większe zapotrzebowanie na gaz do celów grzewczych. Dodatkowo doszedł czynnik geopolityczny w postaci zamieszek w Iranie i konflikcie na linii Iran-Stany Zjednoczone. W tym przypadku kluczowe jest położenie Iranu przy Cieśninie Ormuz. Sytuacja pod koniec miesiąca się jednak uspokoiła, a ceny gazu wyhamowały swoje wzrosty.

Warto również dodać, że sam początek sezonu grzewczego był bardzo spokojny, co odzwierciedlała najniższa pozycja netto funduszy inwestycyjnych od prawie sześciu lat. Wraz z nadejściem zimy, optymistyczne nastroje szybko wyparowały. Presja popytowa może także być kontynuowana w okresie wiosennym. Średni poziom wypełnienia magazynów gazu EU wyniósł pod koniec stycznia 42%. Był to poziom niższy o 12 pp. rok do roku oraz o 16 pp. w porównaniu do 5-letniej średniej.

W poniedziałek 2 lutego UE opublikowała oficjalny tekst dotyczący wycofania importu rosyjskiego gazu do jesieni przyszłego roku, a nowe rozporządzenie weszło w życie we wtorek. Krótkoterminowe umowy na okres krótszy niż rok są zabronione od 25 kwietnia w przypadku LNG i od 17 czerwca w przypadku gazu przesyłanego rurociągami. Długoterminowe umowy są zakazane od 1 stycznia 2027 r. w przypadku LNG i od 30 września 2027 r. w przypadku gazu przesyłanego rurociągami, chociaż ostateczny termin może zostać przedłużony do 1 listopada 2027 r., w zależności od realizacji krajowych celów w zakresie magazynowania. Do 1 marca państwa członkowskie muszą przedłożyć Komisji Europejskiej krajowe plany dywersyfikacji, określające ich strategię zakończenia importu rosyjskiego gazu i ropy.

Rynek węgla: Wzrost cen w obliczu ograniczeń podaży

Europejski rynek węgla drożał przez większą część minionego miesiąca, a kontrakt kontynuacyjny ARA API2 wzrósł o 5,98% m/m. Największy jednodniowy wzrost miał miejsce 30 stycznia, gdy notowania węgla osiągnęły najwyższy poziom od pięciu miesięcy w związku z obawami, że Indonezja (czołowy eksporter na świecie) może w tym roku ograniczyć produkcję o setki milionów ton. Mówi się o obniżce limitu produkcji do zaledwie 600 mln ton, z 917 mln ton w zeszłym roku. Jej celem ma być ustabilizowanie cen, rozwiązanie problemu globalnej nadwyżki podaży i priorytetowe traktowanie potrzeb krajowych.