Ożywienie OZE obniżyło ceny energii

Mapa średnich cen dostaw energii w marcu 2025 r.

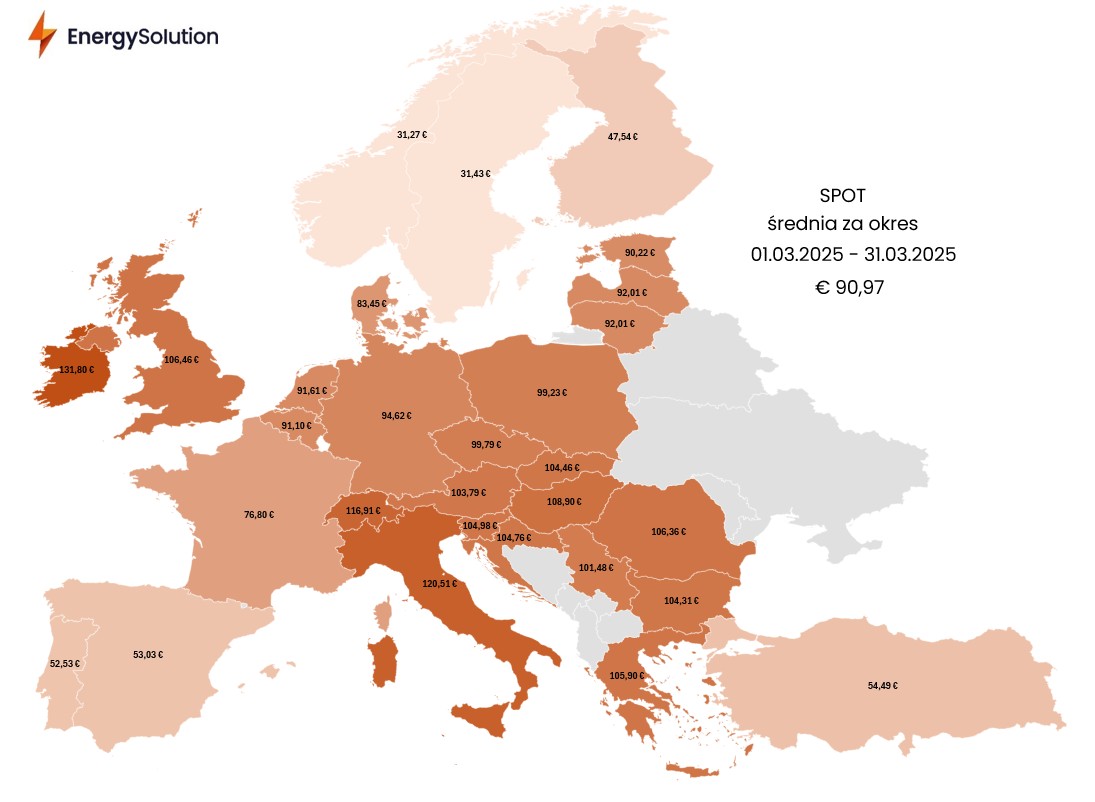

W marcu średnia cena energii na Rynku Dnia Następnego (SPOT) wyniosła 90,97 EUR/MWh, co oznacza spadek o 30,21% w porównaniu do lutego. W Polsce cena osiągnęła poziom 99,23 EUR/MWh. Głównymi czynnikami wpływającymi na obniżkę cen były wzrost generacji energii z odnawialnych źródeł związany z rozpoczęciem sezonu wiosennego oraz wyższe temperatury względem wieloletnich średnich. Z kolei średnia cena kontraktu terminowego BASE Y na 2026 rok wyniosła 81,70 EUR/MWh, notując spadek o 6,18 EUR/MWh w ujęciu miesięcznym. W Polsce cena tego kontraktu również uległa obniżeniu, osiągając poziom 102,23 EUR/MWh.

Mapę średnich cen energii przygotowali eksperci Energy Solution: Krzysztof Mazurski, Dyrektor Działu Portfolio Management oraz Wojciech Listoś, Analityk hurtowego rynku energii i gazu.

Rys. 1: Średnia cena SPOT w marcu 2025 r.

W marcu 2025 r. średnia cena dostaw Rynku Dnia Następnego energii elektrycznej wyniosła dla całej opisywanej strefy 90,97 EUR/MWh – wartość ta była niższa o 39,37 EUR/MWh (30,21%) w stosunku do lutego, który był jednym z najdroższych miesięcy, licząc od początku 2024 roku. Na deprecjację wartości w marcu największy wpływ miało zwiększenie generacji mocy z odnawialnych źródeł energii wynikające z rozpoczęcia sezonu wiosennego oraz wzrost temperatur względem kilkuletnich średnich. Wyniki te potwierdzają również, jak silny wpływ wywarło na europejskie ceny SPOT w lutym zjawisko Dunkelflaute, które polegało na ograniczeniu generacji mocy z odnawialnych źródeł energii z powodu braku wiatru i światła słonecznego.

Polski rynek z wynikiem 99,23 EUR/MWh znalazł się o 8,26 EUR/MWh (9,08%) powyżej średniej dla całej opisywanej strefy i zdołał poprawić swój wynik o 35,54 EUR/MWh względem poprzedniego miesiąca, co oznacza, że dynamika spadku cen SPOT w Polsce była nieco mniejsza. W wyniku zwiększania się długości dnia sama generacja z fotowoltaiki wyniosła w marcu średnio 2,31 GW dziennie, co stanowiło wzrost o 0,92 GW (66%) względem lutego. Sumaryczna generacja z najważniejszych źródeł OZE wyniosła natomiast 4,75 GW, czyli o 43% więcej w ujęciu miesięcznym. Należy podkreślić odwracającą się tendencję w krajowym miksie energetycznym, gdzie udział węgla kamiennego i brunatnego spadł z 64% w lutym do 54% w marcu. Udział fotowoltaiki oraz źródeł wiatrowych wzrósł o 9 punktów procentowych w tym samym czasie.

Warto dodać, że według danych opublikowanych przez Eurelectric, w marcu nastąpił spadek zapotrzebowania na energię elektryczną w Polsce o 13% m/m. Dla porównania, w Niemczech zauważalna była sytuacja odwrotna, gdzie można było zaobserwować wzrost o 3% m/m. W kwietniu możemy się spodziewać dalszego wzrostu zapotrzebowania na energię we wszystkich europejskich krajach w związku z kolejnymi sygnałami dotyczącymi ożywienia gospodarczego. Najnowszy wskaźnik PMI dla przemysłu strefy euro wyniósł bowiem 48,6 pkt w marcu względem 47,6 pkt miesiąc wcześniej, co oznacza wzrost o 2,10% m/m. W przypadku Niemiec wzrost ten wyniósł 3,87% (odczyt na poziomie 48,3 pkt względem 46,5 pkt) i był jednocześnie najwyższy od 31 miesięcy. Z kolei odczyt dla Polski ukształtował się przy 50,7 pkt – najwyższym poziomie od 3 lat. Ożywienie gospodarcze, do którego powoli dążą europejskie gospodarki po dwóch latach stagnacji powinno być jednym z pro-wzrostowych czynników cenotwórczych na rynku energii elektrycznej, w wyniku wzrostu zapotrzebowania na nią.

Zostając przy rynku polskim, według najnowszych informacji Ministerstwo Klimatu i Środowiska (MKiŚ) prowadzi rozmowy dotyczące ewentualnego powrotu do obliga giełdowego w celu sprawdzenia, czy wpłynęłoby ono pozytywnie na zwiększenie konkurencji między energetycznymi podmiotami, które w znacznej części realizują transakcje na rynku pozagiełdowym. W resorcie przeprowadza się obecnie analizy oraz scenariusze, na podstawie których mają zostać podjęte konkretne decyzje. Z drugiej strony, według największych krajowych producentów energii, w tym Polskiej Grupy Energetycznej, nałożenie obowiązku giełdowego ma małe szanse powodzenia w kwestii potencjalnego obniżenia cen energii elektrycznej dla odbiorców.

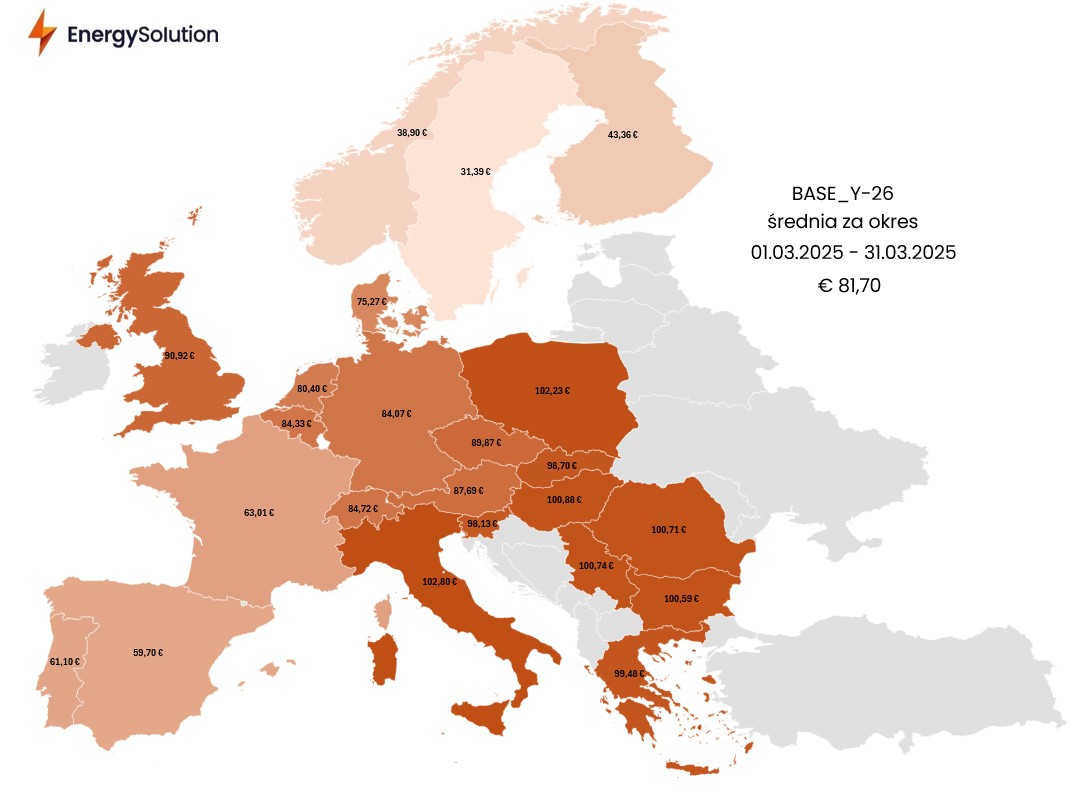

Rys. 2: Średnia cena BASE Y-26 w marcu 2025 r.

Sytuacja na rynku terminowym energii elektrycznej reprezentowanym przez kontrakty roczne na 2026 rok była podobna do rynku SPOT, gdzie odnotowano spadki. Analizowana strefa rozliczyła się średnią na poziomie 81,70 EUR/MWh, co oznacza spadek o 6,18 EUR/MWh (7,04%). Dynamika spadku w porównaniu do rynku SPOT była zatem ponad czterokrotnie mniejsza. Głównymi czynnikami, które wypłynęły na spadek instrumentów rocznych były taniejące uprawnienia do emisji dwutlenku węgla oraz spadające ceny surowców energetycznych tj. paliwa gazowego oraz węgla.

Rynek CO2 pomimo dłuższego odbicia wzrostowego trwającego do 19 marca, ostatecznie odbił się dwukrotnie od nowego lokalnego oporu przy poziomie 74 EUR/t i finalnie przecenił się o 4,26% w ujęciu miesięcznym. Tym samym cena uprawnień do emisji dwutlenku węgla kontynuuje deprecjację rozpoczętą 31 stycznia przy 84 EUR/t i znajduje się już 21% poniżej tego poziomu. Co więcej, notowania EUA rozpoczęły kwiecień od kolejnego silnego pro-spadkowego sygnału jakim było przebicie ważnego wsparcia przy 67 EUR/t. W rezultacie w pierwszej połowie bieżącego miesiąca możemy się spodziewać dalszej przewagi strony podażowej na tym rynku. Powinno to mieć również odzwierciedlenie na rocznych kontraktach terminowych na energię elektryczną. Osłabienie wzrostowego sentymentu jest także widoczne wśród funduszy inwestycyjnych – według tygodniowych raportów Commitment of Traders, długa pozycja netto tych podmiotów spadła o 28,39% m/m.

Cena rocznego kontraktu na gaz TTF spadła w marcu o 3,17% m/m, potwierdzając tym samym wysoką korelację między najważniejszym europejskim benchmarkiem na gaz, a uprawnieniami do emisji dwutlenku węgla. Sentyment spadkowy wśród uczestników rynku został podtrzymany trwającymi rozmowami pokojowymi między Rosją a Ukrainą, którym towarzyszyły Stany Zjednoczone. Przecena cen gazu – zwłaszcza na rynku spot – była dodatkowo wspierana polepszającą się pogodą (wyższe temperatury w Europie) oraz informacjami dotyczącymi potencjalnego zmniejszenia limitu magazynowania surowca w Europie przez Komisję Europejską – żadne działania nie zostały jeszcze w tej kwestii podjęte. Notowania rocznego kontraktu na węgiel ARA API 2 jako jedyne zdołały odnotować wzrost w minionym miesiącu – wyniósł on aż 9,83% m/m. Na początku kwietnia zauważalna jest jednak znaczna korekta spadkowa, która może się przedłużyć.

Notowania BASE_Y-26 w Polsce pomimo spadku w okolice okrągłej bariery 100 EUR/t, były nadal zdecydowanie wyższe w lutym względem średniej dla opisywanej strefy o 20,53 EUR/MWh (20,09%). Co więcej, Polska z wynikiem 102,23 EUR/MWh odnotowała drugi najwyższy wynik w całej analizowanej strefie. Pierwsze miejsce niezmiennie należy do Włoch (102,80 EUR/MWh).